Criterio di Kelly Sistemi Scommesse: Formule Matematiche

John Larry Kelly Jr., ricercatore dei Bell Labs, nel 1956 pubblicò una formula che avrebbe cambiato per sempre il modo di pensare al dimensionamento delle puntate. Il criterio di Kelly risponde a una domanda che ogni scommettitore si pone: quanto devo puntare su una scommessa per massimizzare la crescita del mio capitale nel lungo periodo? La risposta non è un numero fisso ma una percentuale che dipende dal vantaggio percepito e dalla quota offerta.

Nel contesto dei sistemi scommesse sul calcio, il criterio di Kelly rappresenta uno strumento potente ma che va maneggiato con cautela. Applicato correttamente, suggerisce stake ottimali che bilanciano crescita e rischio. Applicato in modo approssimativo o con stime di probabilità imprecise, può portare a un sovradimensionamento delle puntate che accelera il drawdown invece di prevenirlo.

Caricamento...

Criterio di Kelly: Applicazione Pratica della Formula

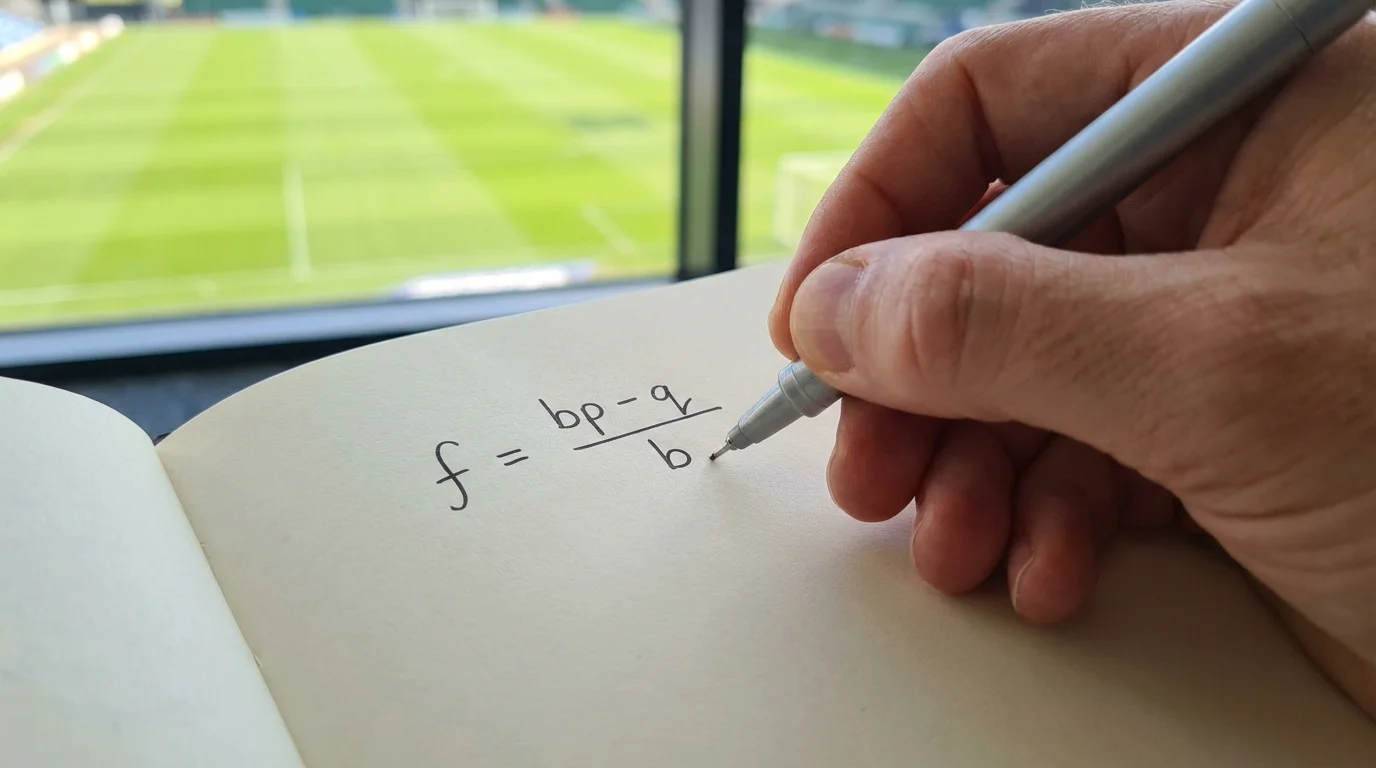

La formula di Kelly nella sua versione base è: f = (bp – q) / b, dove f è la frazione del bankroll da puntare, b è la quota decimale meno uno (il guadagno netto per unità puntata), p è la probabilità stimata di vincita e q è la probabilità di perdita, cioè 1 – p.

Facciamo un esempio concreto. Il bookmaker offre la vittoria del Napoli in casa a quota 1.80. La nostra analisi ci porta a stimare la probabilità reale di vittoria al 65%. In questo caso b = 0.80, p = 0.65 e q = 0.35. La formula restituisce f = (0.80 x 0.65 – 0.35) / 0.80 = (0.52 – 0.35) / 0.80 = 0.2125, cioè il 21.25% del bankroll.

Questo risultato sorprende la maggior parte degli scommettitori: un quinto del bankroll su una singola scommessa? In teoria sì, perché il criterio di Kelly massimizza il tasso di crescita logaritmica del capitale, assumendo che le stime di probabilità siano perfettamente accurate. In pratica, nessuno stima le probabilità con precisione perfetta, e una sovrastima anche modesta può trasformare uno stake ottimale in uno stake disastroso.

Perché il Kelly Pieno e Troppo Aggressivo

Il Kelly pieno, cioè l’applicazione diretta della formula senza correttivi, presenta due problemi fondamentali che lo rendono inadatto all’uso pratico nelle scommesse sportive.

Il primo problema è la sensibilità agli errori di stima. Se la probabilità reale della vittoria del Napoli non è il 65% ma il 58%, la formula restituisce f = (0.80 x 0.58 – 0.42) / 0.80 = 0.055, cioè il 5.5%. Un errore di sette punti percentuali nella stima ha ridotto lo stake suggerito da un quinto a un ventesimo del bankroll. In direzione opposta, una sovrastima della stessa entità avrebbe gonfiato lo stake ben oltre il livello prudente. Il criterio di Kelly amplifica gli errori di stima, e nelle scommesse sportive gli errori di stima sono la norma, non l’eccezione.

Il secondo problema è la volatilità del percorso. Anche con stime perfette, il Kelly pieno produce oscillazioni del bankroll molto ampie nel breve e medio periodo. Una simulazione di mille scommesse con vantaggio reale del 5% e Kelly pieno mostra drawdown che raggiungono regolarmente il 40-50% del picco. Questi drawdown sono temporanei in teoria, ma nella pratica richiedono una resistenza psicologica che pochi scommettitori possiedono.

La soluzione standard è il Kelly frazionario, tipicamente un mezzo Kelly o un quarto di Kelly. Il mezzo Kelly dimezza lo stake suggerito dalla formula, producendo una crescita più lenta ma con drawdown significativamente ridotti. Il quarto di Kelly riduce ulteriormente la volatilità ed e spesso considerato il punto di partenza ideale per chi inizia ad applicare il criterio.

Applicare il Kelly ai Sistemi: La Complessità Aggiuntiva

L’applicazione del criterio di Kelly a un sistema scommesse è più complessa rispetto alla singola puntata, perché il sistema comprende molteplici combinazioni interdipendenti. Il Kelly per una singola scommessa assume un esito binario: si vince o si perde. Un sistema ha molteplici esiti possibili, ciascuno con un ritorno diverso.

L’approccio più rigoroso prevede di calcolare il valore atteso dell’intero sistema e di trattarlo come un’unica scommessa composita. Si stima la probabilità di ciascuno scenario, lo si moltiplica per il ritorno netto corrispondente, e si ottiene il valore atteso complessivo. Il Kelly viene poi applicato al rapporto tra valore atteso e varianza dei risultati, producendo uno stake unitario che ottimizza la crescita del capitale considerando l’intera distribuzione dei ritorni.

Nella pratica, questo calcolo richiede la stima della probabilità indipendente di ciascun evento, l’enumerazione di tutti gli scenari possibili e il calcolo del ritorno per ciascuno. Con un Yankee a quattro eventi, servono sedici calcoli. Con un Heinz a sei, sessantaquattro. Il processo è laborioso ma fattibile con un foglio di calcolo, e chi lo esegue anche solo una volta sviluppa un’intuizione preziosa per il valore dei sistemi.

Un approccio semplificato, meno preciso ma più pratico, consiste nell’applicare il Kelly alla selezione più debole del sistema e usare lo stake risultante come riferimento. Se la selezione più debole suggerisce uno stake del 2% del bankroll, questo diventa il punto di partenza per il dimensionamento del sistema. La logica è che il sistema non può essere più forte del suo anello più debole, e dimensionare sulla base della selezione meno sicura fornisce un margine di protezione naturale.

Come Stimare le Probabilità per il Kelly

Il criterio di Kelly funziona solo se le stime di probabilità sono ragionevolmente accurate. Una stima sbagliata non produce semplicemente uno stake sbagliato: produce uno stake che può essere sistematicamente troppo alto o troppo basso, con conseguenze cumulative devastanti.

Il metodo più affidabile per stimare le probabilità nel calcio combina dati statistici e analisi qualitativa. I dati statistici includono la forma recente delle squadre, lo storico degli scontri diretti, le statistiche su gol fatti e subiti, la resa casalinga e in trasferta. L’analisi qualitativa aggiunge fattori come le assenze, la motivazione, le condizioni del campo e il contesto della partita. Nessuno dei due approcci è sufficiente da solo, ma insieme producono stime ragionevolmente calibrate.

Un test utile per verificare la calibrazione delle proprie stime è il confronto retrospettivo. Dopo cinquanta partite analizzate, si verifica se gli eventi a cui si era assegnata una probabilità del 60% si sono effettivamente verificati circa il 60% delle volte. Se gli eventi stimati al 60% si verificano solo il 45% delle volte, le proprie stime sono sistematicamente troppo ottimistiche e il Kelly suggerirà stake troppo alti. Questa verifica richiede disciplina nel registrare le stime prima del fischio d’inizio, ma e l’unico modo per capire se il proprio modello mentale è affidabile.

Un altro approccio consiste nel partire dalle probabilità implicite nelle quote dei bookmaker e correggerle in base alla propria analisi. Se la quota del bookmaker implica una probabilità del 50% dopo aver rimosso il margine, e la propria analisi suggerisce il 55%, la differenza del 5% rappresenta il vantaggio percepito. Questo metodo ha il vantaggio di usare come punto di partenza le stime del mercato, che incorporano un’enorme quantità di informazioni, e di modificarle solo quando si ha una ragione specifica per farlo.

Il Kelly nella Pratica Settimanale

Integrare il criterio di Kelly nella routine settimanale di scommesse richiede un processo strutturato che, una volta rodato, diventa quasi automatico.

Il primo passaggio è la selezione delle partite e la stima delle probabilità per ciascun evento, annotandole prima di consultare le quote. Il secondo passaggio è il confronto con le quote offerte e l’identificazione delle selezioni dove la probabilità stimata supera quella implicita nella quota. Il terzo passaggio è l’applicazione della formula di Kelly, usando un quarto di Kelly come regola base, per determinare lo stake unitario.

Se il quarto di Kelly suggerisce uno stake superiore al 5% del bankroll per il costo totale del sistema, è un segnale di cautela. O le stime sono troppo ottimistiche, o il tipo di sistema è troppo costoso per il bankroll disponibile. In entrambi i casi, ridurre lo stake o scegliere un sistema con meno combinazioni e la risposta prudente.

Se il Kelly restituisce un valore negativo, significa che la quota offerta è inferiore al valore reale stimato e la scommessa non ha valore atteso positivo. In questo caso, l’unica azione corretta è non giocare quell’evento. La capacità di rinunciare a una scommessa quando i numeri non tornano è la competenza più sottovalutata nello scommettitore.

Oltre il Kelly: Quando la Formula Non Basta

Il criterio di Kelly è uno strumento, non un oracolo. Funziona in modo ottimale in condizioni idealizzate: stime di probabilità perfette, scommesse indipendenti, orizzonte temporale infinito. Nel mondo reale delle scommesse sul calcio, nessuna di queste condizioni è pienamente soddisfatta.

Le partite di calcio non sono eventi completamente indipendenti. Due partite della stessa giornata di Serie A possono essere influenzate dallo stesso fattore meteorologico, dalla stessa tendenza arbitrale o dallo stesso clima di fine stagione. Questa correlazione riduce la diversificazione reale del sistema rispetto a quella teorica, e il Kelly, che assume indipendenza, tende a sovrastimare lo stake ottimale.

L’orizzonte temporale e un altro fattore. Il Kelly massimizza la crescita a lungo termine, ma il lungo termine nello scommettitore tipico non è l’infinito matematico: sono mesi o al massimo qualche anno. In orizzonti finiti, la probabilità di attraversare drawdown severi prima di raggiungere il profitto atteso e significativa, e il Kelly frazionario diventa non un’opzione ma una necessità.

Infine, il Kelly non tiene conto della dimensione psicologica. Uno stake tecnicamente ottimale ma che genera ansia non è un buon stake, perché l’ansia compromette la lucidità nelle decisioni successive. Il miglior stake è quello che permette di giocare con serenità e di mantenere la disciplina anche durante le inevitabili fasi negative. Se il Kelly suggerisce il 3% ma il proprio livello di comfort è al 2%, il 2% è la scelta giusta.

Verificato da un esperto: Leonardo Moretti